Lange Jahre war der Hopfenmarkt nicht sehr aufregend. Die Bewegung in Bedarf und Produktion war überschaubar – eventuelle Engpässe konnten immer mit Überschüssen der Vorjahre ausgeglichen werden. In den Sortimenten der Brauereien gab es kaum Änderungen, so dass die benötigten Hopfenmengen leicht voraussagbar waren und die Hopfenproduzenten sich langfristig darauf einstellen konnten.

Bezeichnend ist, dass die Hopfenproduktion in den Statistiken noch immer in „Tonnen Alphasäure” gemessen wird. Das zeigt, wo die Prioritäten bei den Größen der Bierindustrie liegen: es geht um nichts als Bittere – Aroma ist nebensächlich. Und so war auch bis vor wenigen Jahren die Forschung und Züchtung nur auf das Ziel gerichtet, den Hopfenbauern neue, robuste Sorten mit möglichst hohem Alphasäuregehalt zur Verfügung zu stellen: in Deutschland etwa von Northern Brewer (6–10%) über Magnum (11–16%) bis Taurus und Herkules (beide 12–17%). So konnte auf abnehmender Fläche der Alphasäurebedarf mit möglichst geringem Aufwand gedeckt werden.

-

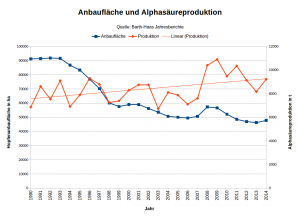

- Steigender Ertrag trotz sinkender Anbaufläche

-

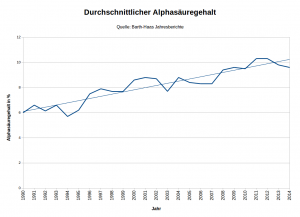

- Durchschnittlicher Alphasäuregehalt der Ernte pro Jahr

Die weltweite Hopfenanbaufläche sank auf diese Weise von über 90.000 Hektar im Jahre 1990 auf weit unter 50.000 Hektar 2013, während die produzierte Menge an Alphasäure im gleichen Zeitraum sogar um etwa 20% anstieg. Für den Hopfenbauern war es lukrativ, auf die Hochalphasorten zu setzen, denn nur so war ein optimaler Ertrag von Alphasäure pro Hektar zu erzielen.

Die Produktion der Hopfenbauern ist dabei zum großen Teil schon verkauft, bevor die Dolden überhaupt gewachsen sind. Große Abnehmer, wozu neben den vier Großhändlern Barth-Haas (35%), Hopsteiner (25%), HVG (10%) und Yakima Chief (10%) auch einige Brauereikonzerne mit Direktverträgen gehören, sichern sich durch langfristige Verträge die Hopfenmengen schon über Jahre im voraus. So schaffen sie Planungssicherheit durch feste Preise, die von kurzfristigen Schwankungen der Erntemengen unbeeindruckt bleiben. Nur der Überschuss, der nicht vertraglich gebunden ist, gelangt auf den freien Markt und steht damit Kleinabnehmern zur Verfügung.

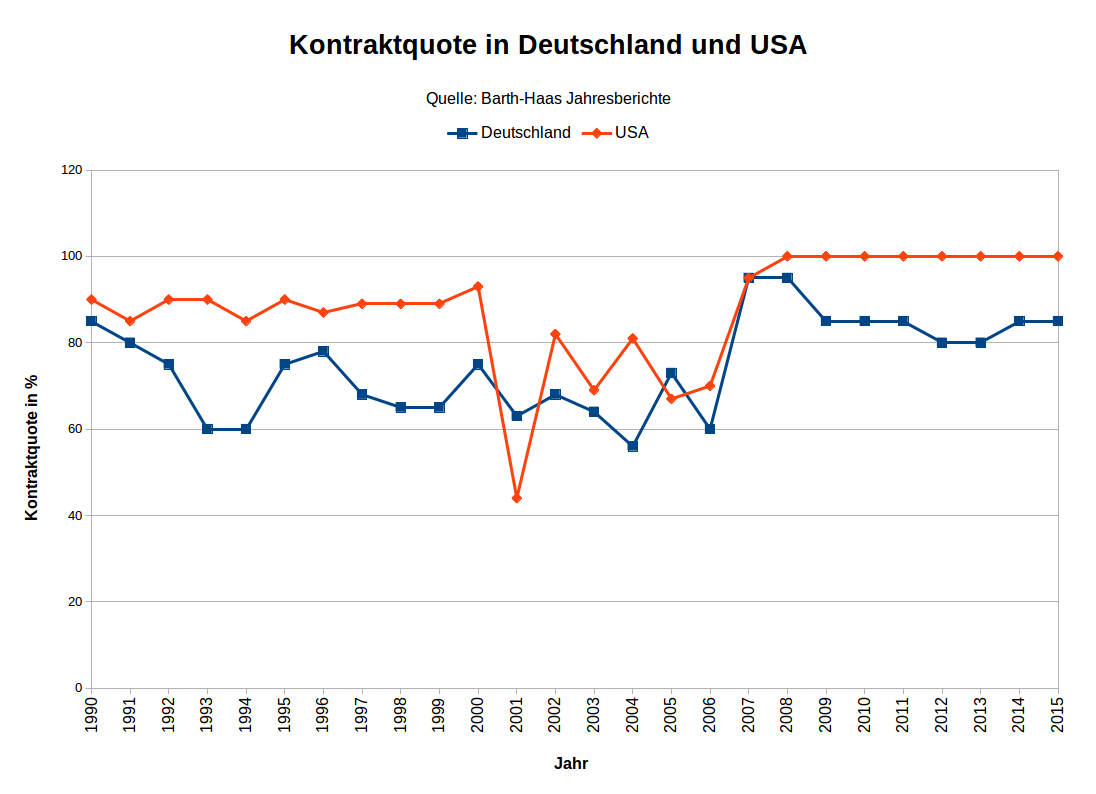

Seit mehreren Jahren ist ein großer Teil der deutschen und die gesamte Jahresernte der USA im voraus unter Vertrag

Der Anteil der vorkontraktierten Hopfenmengen ist sehr hoch, in den USA sogar seit Jahren bei 100%. Diese Verträge können aber nur vollständig erfüllt werden, wenn die prognostizierten Ernten auch eingefahren werden.

Sind nach guten Ernten weitere Mengen an Hopfen verfügbar, können diese zu Extrakten verarbeitet werden, die lange haltbar, platzsparend zu lagern und damit gut geeignet sind, Unterdeckungen an Alphasäure in folgenden Jahren auszugleichen. Das erhöht die Versorgungssicherheit der Großabnehmer noch weiter. Heile Welt also?

Der Status Quo änderte sich grundlegend, als in den 90er Jahren die Craft-Beer-Bewegung an Fahrt gewann: plötzlich waren – zuerst in den USA, später auch weltweit – wieder mehr Aromasorten wie Cascade, Centennial, Chinook, Citra und Amarillo gefragt. In den ersten Jahren war der Bedarf dieser Zwerge der Brauwirtschaft noch völlig unbedeutend. Mittlerweile liefert der Craft-Beer-Sektor aber schon 11% der amerikanischen Bierproduktion, und auch weltweit wurden hunderte Klein- und Mikrobrauereien gegründet, die mit ihrem Schwerpunkt auf hopfenintensiven Bieren den Bedarf an (nicht nur amerikanischen) Aromasorten in die Höhe treiben.

Der deutsche Hopfenwirtschaftsverband sagt dazu in seinem Marktbericht vor dem IHB:

„Das seit einigen Jahren kräftig wachsende Segment der Craft Breweries hat sicherlich einen starken Einfluss auf diese teilweise defizitäre Versorgungsbilanz. Obwohl dieses Segment nur rund 2% des Weltbierausstoßes ausmacht, verbraucht es knapp 20% der Weltalpha-Erzeugung.” (5)

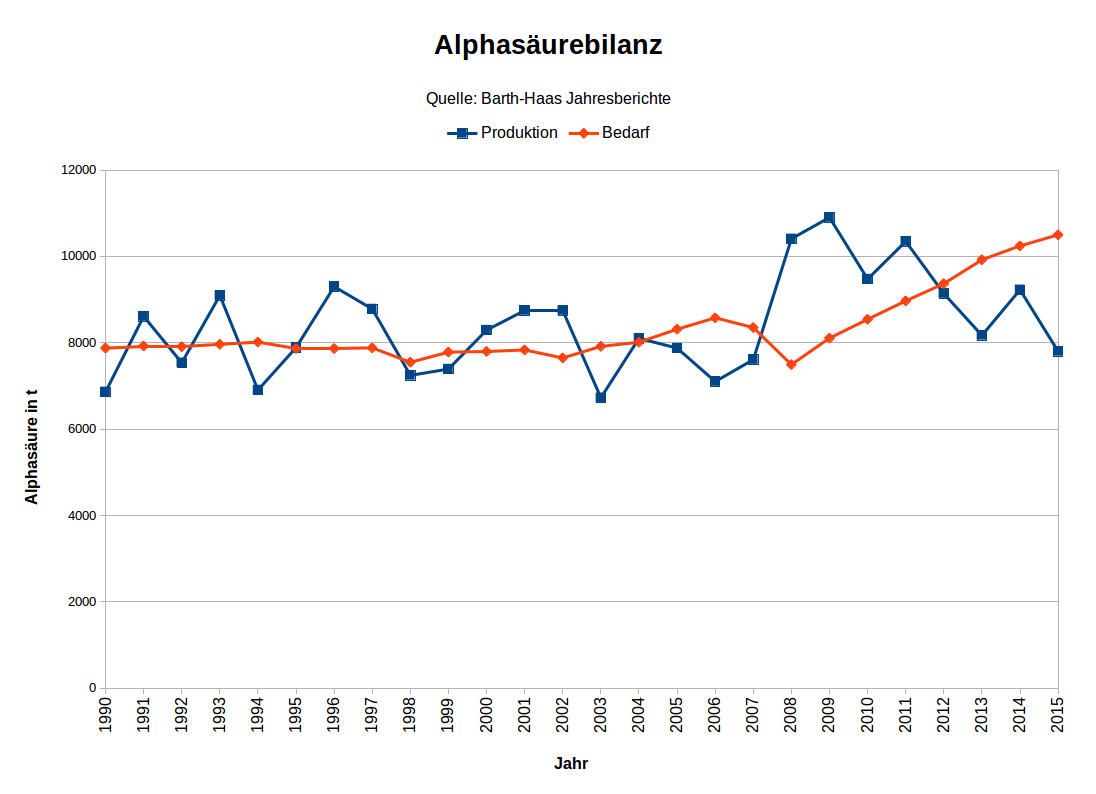

Die Alphasäurebilanz stellt der jährlich produzierten Menge an Alphasäure den voraussichtlichen Bedarf der Brauindustrie gegenüber. Seit drei Ernten zeigt sie eine wachsende Unterdeckung. Dabei gibt sie die Misere sogar nur unvollständig wieder: der Bedarf der Craft-Brewer liegt nicht bei den Hochalphasorten, deren Anteil an der Alphasäureproduktion 70 – 80 % ausmacht, sondern bei den knappen Aroma- und Universalsorten, die auch nicht langfristig als Extrakt gelagert werden können.

Angebot und Nachfrage im Hopfenmarkt

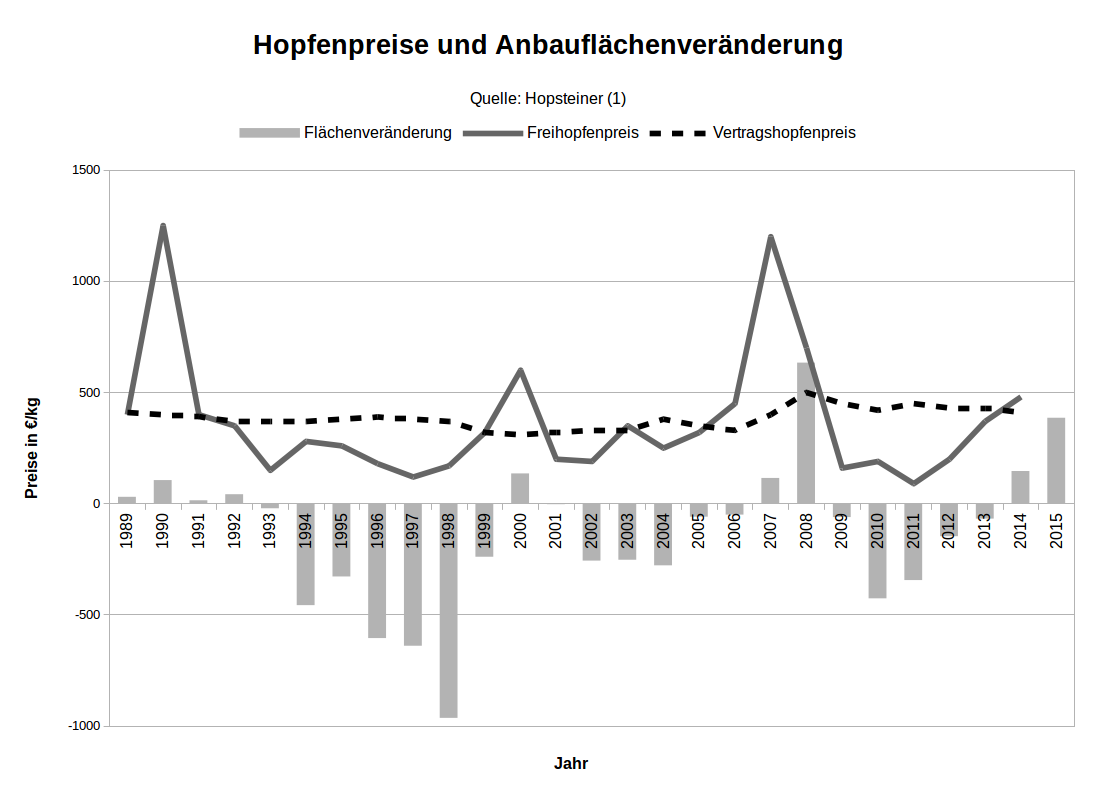

Erste ernsthafte Probleme ergaben sich 2007/2008: drei Jahre in Folge blieb die Ernte um mehrere hundert Tonnen hinter der Nachfrage zurück. Zunächst konnte man noch mit Reserven aus den Vorjahren gegensteuern, aber als 2007 abzusehen war, dass die Ernte zum dritten Mal in Folge unter dem Bedarf bleiben würde, stiegen die Preise auf dem Spotmarkt rasant an. Ende 2007 waren die Hopfenpreise teilweise fünf bis zehnmal so hoch wie üblich. Das hohe Preisniveau hielt noch bis zur Ernte 2008 an. Die Preise der Vorkontrakte blieben davon allerdings fast unbeeindruckt und schwankten um nicht mehr als 20%.

Zur Zeit entwickelt sich bereits die nächste Krise: schon seit 2012 kann der Alphasäurebedarf nicht vollständig aus der laufenden Produktion gedeckt werden. Selbst die gute 2014er Ernte konnte die Situation nicht vollständig entspannen. Die Preise für einige Sorten wie den hochbegehrten und zusätzlich künstlich knapp gehaltenen Amarillo (siehe auch „Yellow Sub – Ende der Amarillo-Knappheit?“) gingen schon Ende letzten Jahres durch die Decke.

In diesem Jahr wird die Situation sogar noch kritischer: die Ernte 2015 war mit einem Rückgang der Alphasäureproduktion um 17% gegenüber dem Vorjahr wieder auf historisch schlechtem Niveau. Das trockene, heiße Wetter führte in einigen europäischen Ländern zu Ertragseinbußen von bis zu 70%. Die größten Einbrüche verzeichnen dabei die Aromasorten mit durchschnittlich ‑50%, während die Hochalphasorten „nur” um 30% unter den Erwartungen lagen. Die USA können die Verluste mit ihrer Ernte, die durchschnittliche Erträge erbrachte, nicht auffangen. Die Lücke in der Alphasäurebilanz liegt in diesem Jahr vermutlich sogar bei über 2.000 Tonnen.

Hopsteiner meint dazu:

„In den Ernten der Jahre 2012 bis 2014 konnte der Bedarf an Alphasäuren für die jeweils folgenden Braujahre nicht oder nur knapp gedeckt werden. […] In der aktuellen Ernte 2015 wurden aufgrund der teilweise extremen Witterungsbedingungen in den Monaten Juni bis August in den großen europäischen Anbaugebieten nur unterdurchschnittliche Ernten eingebracht. Es ergibt sich daher für die Ernte 2015 eine deutliche Unterversorgung, welche Hopfen- und Brauwirtschaft vor teilweise große Versorgungsprobleme stellt.” (1)

2016 wird also ein kritisches Jahr für die Brauer werden. Es ist damit zu rechnen, dass die Preise auf dem Spotmarkt stark ansteigen werden. Viele Aromasorten werden kaum verfügbar sein. Das trifft vor allem die Craft-Brauer, die sich durch ihren kaum planbaren Bedarf fast ausschließlich auf dem Spotmarkt versorgen. Daniel Laizure (Amihopfen) berichtete bereits von Dutzenden verzweifelter Anrufe aus Craft-Brauer-Kreisen, die versuchen, bei ihm Hopfen in 5kg-Säcken zu Großhandelskonditionen zu kaufen (6). Das geben seine Lieferverträge, die auf Hobbybrauer-Mengen ausgerichtet sind, allerdings nicht her. Für einige Sorten wurden daraufhin Limits von 250g eingeführt.

Die amerikanischen Hopfenproduzenten haben auf den Boom bei der Nachfrage nach Aromasorten bereits reagiert: sie steigerten die Anbauflächen seit 2012 um jährlich 7–10%, 2015 sogar um 19%. Es dauert allerdings einige Jahre, bis die neu angepflanzten Hopfengärten den vollen Ertrag bringen. In Deutschland vergrößert sich die Anbaufläche dagegen bisher kaum.

Hohe Spotpreise bewirken steigende Anbauflächen (für 2015 liegen noch keine Preise vor)

Welche Strategien kann man gegen die Unsicherheit des Hopfenmarkts empfehlen? Größere und mittlere Brauereien haben am wenigsten Grund, in Panik zu verfallen. Wenn sie den Großteil ihres planbaren Bedarfs langfristig über Vorverträge sichern, sind sie vor Preisschwankungen gefeit und geben Produzenten und Händlern Planungssicherheit. Für Mikrobrauereien und Neueinsteiger, die für ihre Biere weder Sortiment noch Mengen zuverlässig voraussagen können, ist das aber wenig realistisch. Sie werden nicht umhin kommen, sich weiter am Spotmarkt einzudecken.

Langfristig müssen wohl die Produzenten und Händler umdenken. Insbesondere Großhändler und Distributoren müssen sich darauf einstellen, dass sie größere Mengen eines wachsenden Hopfensortiments über längere Zeit lagern müssen, um die wechselnde Nachfrage der Kleinbrauer jederzeit befriedigen zu können. Sowohl Barth-Haas als auch Hopsteiner haben inzwischen Online-Shops eingerichtet (9,10), in denen man Hopfenprodukte auch in 5kg-Abpackungen bestellen kann – das Angebot ist aber noch ausbaufähig. Die Lagerkosten und das Risiko, das sie damit auf sich nehmen, werden sie aber wohl über den Hopfenpreis an den Kunden weitergeben müssen.

Als Hobbybrauer hat man dem Hopfenmarkt wenig entgegenzusetzen. Hopfen im eigenen Garten anzubauen wird wohl den wenigsten möglich sein und schafft auch keinen Zugang zu den jeweils letzten amerikanischen, australischen oder neuseeländischen Hopfenneuheiten. Inländische Hopfen kann man inzwischen zu reellen Preisen direkt bei einigen Hopfenbauern bestellen, etwa über die Vorbestellungs-Aktion des Mitglieds „holledauer” bei hobbybrauer.de (7) oder den Online-Shop der Mainburger Hopfenpflanzer-Familie Wittmann (8). Für die internationalen Spezialitäten wird man weiterhin auf die einschlägigen Versandhändler (11, 12, 13, 14 u.a.) zurückgreifen müssen und kann nur hoffen, dass diese ihre Logistik der Marktlage und Nachfrage anpassen werden.

Quellen:

- Hopsteiner: Entscheidungsdaten für den Hopfeneinkauf 2015

- Barth-Haas: Hop market report December 18, 2015

- Barth-Haas: Der Barth-Bericht Hopfen 2014/2015

- Deutscher Hopfenwirtschaftsverband: Hopfenernte und Hopfenmarkt 2015

- Wirtschaftskommission des IHB Nürnberg: Marktbericht November 2015

- Daniel Laizure: Kommentar auf facebook

- hobbybrauer.de: Interesse an Hopfendolden Ernte 2016

- Online-Shop Hopfenpflanzer Wittmann: Hopfen-direkt

- Online-Shop der Barth-Haas-Gruppe: SimplyHops

- Online-Shop der Hopsteiner-Gruppe: Hopsteiner-Shop

- Online-Shop Hobbybrauerversand

- Online-Shop Amihopfen

- Online-Shop Hopfen der Welt

- Online-Shop Schnapsbrenner